Vận hành dòng tiền thông minh thông qua mô hình thuê thiết bị Logistics dành cho doanh nghiệp sản xuất khởi nghiệp

Nội dung

Bối cảnh ngành sản xuất tại Việt Nam hiện tại và áp lực dòng tiền

Việt Nam hiện là một điểm đến toàn cầu hàng đầu cho các doanh nghiệp khởi nghiệp startup trong lĩnh vực công nghiệp và sản xuất. Dưới sự thúc đẩy của các chính sách tiến bộ từ Chính phủ, các hiệp định thương mại tự do và dòng vốn đầu tư trực tiếp nước ngoài (FDI) tăng trưởng mạnh mẽ, các cơ sở sản xuất mới liên tục xuất hiện tại các hành lang công nghiệp trọng điểm như Bình Dương, Đồng Nai, Bắc Ninh và Hải Phòng. Các doanh nghiệp này tập trung vào nhiều lĩnh vực có tốc độ phát triển nhanh bao gồm lắp ráp điện tử tiêu dùng, sản xuất linh kiện ô tô chuyên dụng, dệt may và hàng tiêu dùng đóng gói.

Tuy nhiên, việc vận hành một doanh nghiệp sản xuất mới trong một thị trường có nhiều biến động đòi hỏi sự cân bằng tài chính chặt chẽ. Các doanh nghiệp trong giai đoạn đầu thường đối mặt với tình trạng thắt chặt dòng tiền do phải phân bổ nguồn lực cho nhiều hạng mục cùng lúc như mua sắm máy móc chuyên dụng, đảm bảo nguồn nguyên liệu đầu vào và triển khai các hoạt động tiếp thị. Do đó, việc dịch chuyển từ mô hình sở hữu tài sản truyền thống sang mô hình thuê thiết bị phụ trợ không tốn chi phí đầu tư ban đầu là giải pháp tối ưu để bảo vệ tính thanh khoản của tổ chức và tối đa hóa tỷ lệ sống sót của các doanh nghiệp startup thời kỳ đầu.

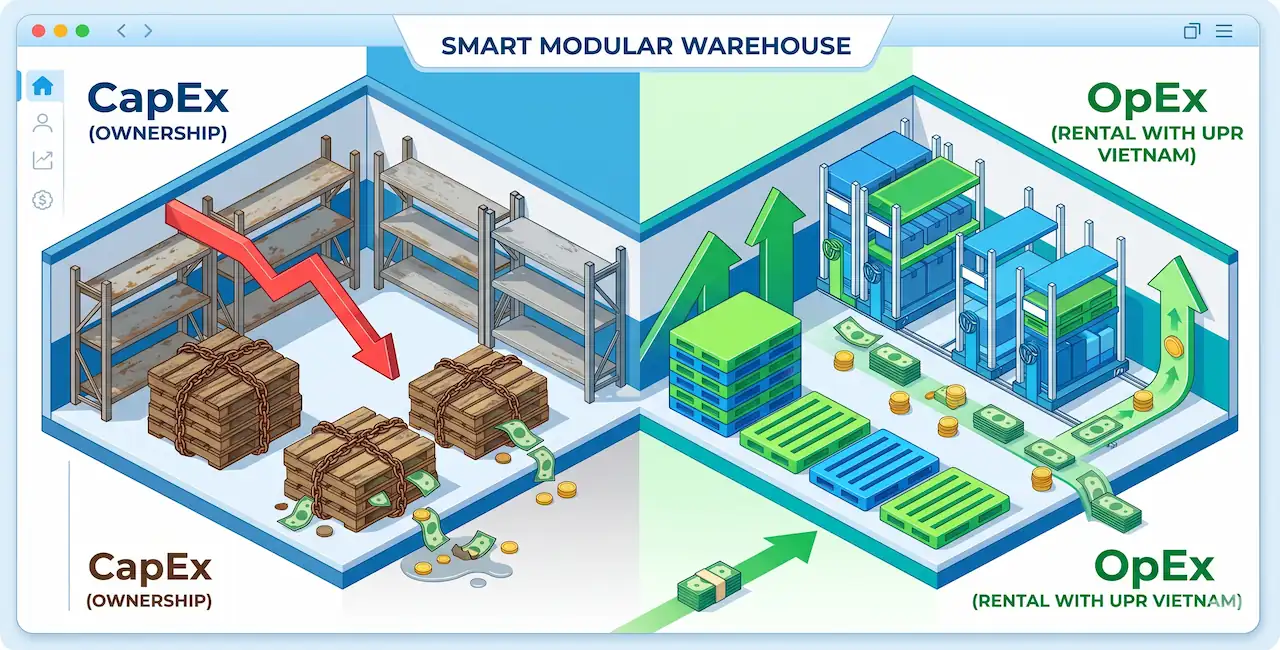

Định nghĩa và phân biệt CapEx và OpEx trong quản trị tài sản Logistics

Để tối ưu hóa cấu trúc tài chính, doanh nghiệp cần hiểu rõ bản chất của hai loại chi phí cơ bản trong hoạt động vận hành kho bãi.

Chi phí vốn (CapEx) là gì?

CapEx (Capital Expenditure) là chi phí đầu tư vốn, bao gồm các khoản tiền doanh nghiệp chi ra để mua sắm, nâng cấp hoặc sở hữu các tài sản cố định có giá trị sử dụng lâu dài, thường là trên một năm. Trong quản trị logistics, CapEx phát sinh khi doanh nghiệp mua đứt các tài sản hữu hình như pallet nhựa, pallet gỗ, xe nâng, hệ thống kệ kho cố định hoặc xây dựng nhà xưởng. Khoản chi phí này không được khấu trừ ngay lập tức vào chi phí kinh doanh trong năm mà phải phân bổ dần dưới dạng khấu hao tài sản qua nhiều năm tài chính.

Chi phí vận hành (OpEx) là gì?

OpEx (Operating Expenditure) là chi phí vận hành, bao gồm các khoản chi trả phát sinh hàng ngày hoặc hàng tháng để duy trì hoạt động kinh doanh bình thường của doanh nghiệp. Trong hoạt động kho vận, OpEx bao gồm tiền thuê mặt bằng kho bãi ngắn hạn, chi phí tiền điện, tiền lương nhân công, chi phí bảo dưỡng thiết bị và chi phí thuê ngoài các công cụ phụ trợ theo nhu cầu sử dụng thực tế. Khoản chi phí này được hạch toán trực tiếp vào chi phí sản xuất kinh doanh trong kỳ để xác định lợi nhuận chịu thuế của doanh nghiệp.

Sự khác biệt cốt lõi tác động đến thanh khoản doanh nghiệp

Sự khác biệt lớn nhất giữa CapEx và OpEx nằm ở tính linh hoạt của dòng tiền và phương thức hạch toán kế toán:

- Áp lực tài chính ban đầu: CapEx yêu cầu doanh nghiệp phải chi trả một lượng tiền mặt lớn ngay từ thời điểm thiết lập, làm giảm nguồn vốn lưu động sẵn có. Ngược lại, OpEx phân bổ chi phí thành các khoản nhỏ định kỳ, giúp giảm áp lực thanh toán trả trước.

- Tự do điều chỉnh quy mô: Khi sử dụng mô hình CapEx, tài sản cố định đã mua rất khó thanh lý hoặc mở rộng nhanh chóng mà không gây tổn thất tài chính. Đối với OpEx, doanh nghiệp có thể tăng hoặc giảm lượng thiết bị sử dụng theo sát nhu cầu thực tế của thị trường.

Rủi ro tài chính từ việc tự đầu tư chi phí vốn cố định cho thiết bị kho bãi

Khi bắt đầu xây dựng cơ sở công nghiệp đầu tiên, nhiều doanh nghiệp mới thường ưu tiên việc tự mua sắm toàn bộ hạ tầng kho vận phụ trợ riêng lẻ, bao gồm các loại pallet chịu lực, đội xe nâng và hệ thống kệ kho cố định. Việc cam kết sử dụng nguồn vốn lưu động hạn chế cho các khoản mua sắm tài sản cố định này tạo ra các rủi ro lớn về mặt quản trị tài chính:

- Tồn đọng vốn vào tài sản khấu hao: Việc mua đứt các nền tảng logistics sơ cấp sẽ giữ chặt nguồn tiền mặt của doanh nghiệp vào các tài sản có tỷ suất sinh lời thấp và giảm dần giá trị theo thời gian.

- Hạn chế năng lực đầu tư cốt lõi: Nguồn vốn bị phân bổ vào thiết bị kho bãi sẽ làm giảm khả năng tài trợ cho các danh mục có biên lợi nhuận cao hơn như thu hút nhân sự kỹ thuật trình độ cao hoặc gia tăng quỹ hàng hóa dự trữ.

- Lãng phí công suất do biến động đơn hàng: Do sản lượng sản xuất ban đầu của doanh nghiệp mới thường phụ thuộc vào các đơn hàng ngắn hạn không ổn định, việc sở hữu một khối lượng cố định thiết bị phụ trợ sẽ dẫn đến tình trạng lãng phí, tài sản nằm nhàn rỗi trong kho trong các chu kỳ thấp điểm của thị trường.

Giải pháp chuyển đổi chi phí đầu tư sang chi phí vận hành từ UPR Việt Nam

Mô hình thuê thiết bị và luân chuyển tài sản theo chuỗi cung ứng mở của UPR Việt Nam giải quyết trực tiếp các rào cản tài chính bằng cách chuyển đổi toàn bộ quy trình mua sắm hạ tầng logistics thành một khoản chi phí vận hành có khả năng điều chỉnh linh hoạt.

Theo phương thức này, các doanh nghiệp sản xuất mới thành lập không cần phải tự đầu tư chi phí vốn để sở hữu thiết bị xử lý nguyên vật liệu. Doanh nghiệp tiến hành thuê các loại pallet tiêu chuẩn hiệu suất cao, hệ thống lưu trữ mô-đun kệ di động U-Rack từ nguồn cung ứng dùng chung của UPR Việt Nam.

Cấu trúc vận hành này mang lại các đặc điểm tối ưu:

- Chi phí khởi tạo ban đầu bằng không: Nhà máy có thể đi vào hoạt động ngay mà không phải chi trả tiền mua thiết bị trước, chỉ thanh toán phí thuê định kỳ hàng tháng dựa trên lượng tài sản thực tế sử dụng.

- Cơ chế hoàn trả linh hoạt: Khi doanh nghiệp trải qua giai đoạn giảm sản lượng hoặc thay đổi kế hoạch phân phối, các thiết bị thuê dư thừa có thể hoàn trả lại cho UPR Việt Nam để dừng tính phí ngay lập tức, bảo vệ dòng tiền mặt dự trữ khỏi các chi phí cố định kém hiệu quả.

Lợi ích chiến lược của mô hình thuê thiết bị kho bãi đối với doanh nghiệp

Việc áp dụng giải pháp thuê thiết bị logistics dựa trên nhu cầu sử dụng thực tế mang lại ba lợi thế lớn cho các nhà máy mới tại Việt Nam.

- Tối đa hóa hiệu suất sử dụng vốn lưu động: Việc dịch chuyển chi phí hạ tầng kho vận từ cấu trúc chi phí vốn sang chi phí vận hành giúp doanh nghiệp bảo toàn nguồn tiền mặt quan trọng. Nguồn vốn này được giải phóng để tập trung cho các hoạt động cốt lõi có khả năng sinh lời trực tiếp như nâng cấp công nghệ dây chuyền sản xuất, cải tiến sản phẩm và mở rộng kênh phân phối.

- Linh hoạt điều chỉnh quy mô theo biến động mùa vụ: Doanh nghiệp sản xuất có thể tăng hoặc giảm số lượng pallet và hệ thống kệ lưu trữ một cách nhanh chóng để phù hợp với các đợt cao điểm xuất khẩu hoặc biến động thị trường theo mùa. Giải pháp này giúp loại bỏ hoàn toàn các tổn thất tài chính do việc phải duy trì, quản lý máy móc và thiết bị nhàn rỗi trong kho khi không có nhu cầu sử dụng.

- Giảm thiểu gánh nặng về quản lý và bảo trì tài sản: Khi sử dụng dịch vụ thuê ngoài, gánh nặng về kiểm tra an toàn kỹ thuật, vệ sinh, bảo dưỡng định kỳ và sửa chữa các hư hỏng vật lý đối với thiết bị đều được UPR Việt Nam hỗ trợ trong suốt quá trình thuê. Điều này giúp doanh nghiệp tinh gọn bộ máy nhân sự kho vận, giảm thiểu chi phí quản lý nội bộ và tập trung nguồn lực vào việc nâng cao năng suất nhà máy.

Định hướng quản trị tài chính nhằm tối ưu hóa chuỗi cung ứng dài hạn

Trong môi trường sản xuất công nghiệp có tính cạnh tranh cao tại Việt Nam, sự linh hoạt trong vận hành và tính thanh khoản về tài chính là những yếu tố quyết định đến sự tồn tại và phát triển của một doanh nghiệp startup. Doanh nghiệp không thể tối ưu hóa biên lợi nhuận nếu tiếp tục giữ dòng vốn lưu động trong các tài sản kho bãi đang khấu hao nhanh.

Việc thiết lập quan hệ hợp tác với nhà quản lý tài sản công nghiệp chuyên nghiệp như UPR Việt Nam bảo đảm hạ tầng xử lý nguyên vật liệu và lưu trữ của doanh nghiệp luôn thay đổi tương thích với khối lượng đơn hàng thực tế. Bằng cách chuẩn hóa hoạt động dựa trên hệ thống tài sản luân chuyển dùng chung có độ bền cao, doanh nghiệp có thể loại bỏ lãng phí mặt bằng, tối ưu hóa không gian nhà kho nội bộ và nâng cao năng lực cạnh tranh trong chuỗi cung ứng toàn cầu.

Liên hệ ngay với đội ngũ UPR để nhận giải pháp kho bãi tối ưu nhất!

Cho thuê Pallet và Kệ | Công ty TNHH UPR Việt Nam > Cột > Chuyên mục Logistics > Vận hành dòng tiền thông minh thông qua mô hình thuê thiết bị Logistics dành cho doanh nghiệp sản xuất khởi nghiệp

Messenger

Messenger  Tel

Tel